最新!10家钢厂停产再复产,搅局钢市不稳!

如若期货市场不能向现货收敛,则会加重商家出货套现的心里,价格将会震荡走低。但也不排除期螺中间小幅反弹的可能。因此下周钢价整体维持震荡,大涨的可能较小

”一、行情回顾

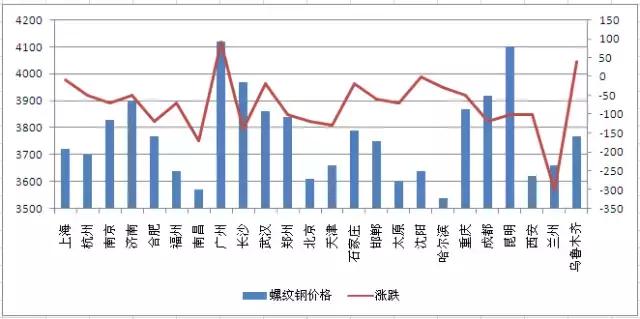

1、市场行情:钢价高位震荡,社会库存连降三周

相关数据显示:截止3月10日,主要省会城市螺纹钢(Φ16-25mm HRB400E)平均价格:3806元/吨,周环比下跌2.01%;热轧板卷(4.75-11.5mm Q235B)平均价格:3762元/吨,环比下跌2.74%;中厚板(14-20mm Q235B)平均价格:3744元/吨,周环比下跌1.68%;冷轧板卷(1.0mm)平均价格4628元/吨,周环比下跌2.83%。

分品种看:

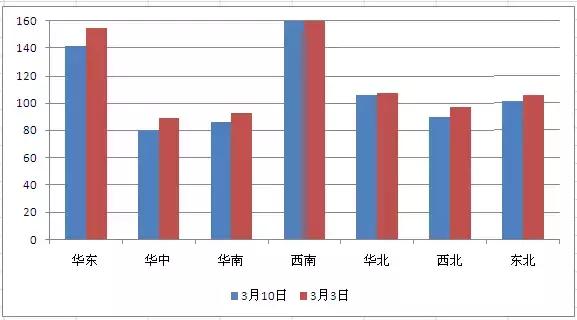

建材方面:上周国内市场建筑钢材价格高位回落。其中华中、华北、西北等地跌幅居前,具体来看,兰州螺纹钢跌幅最大,下跌300元/吨,因为自上周末高位成交乏力后,上周市场需求表现清淡,而黑色系期货连续下挫,又加重市场观望氛围,现货价格高位松动。库存方面,本周螺纹钢库存785.9万吨,较上周下降49.6万吨,降幅明显;线材库存218.2万吨,较上周下降14.7万吨。

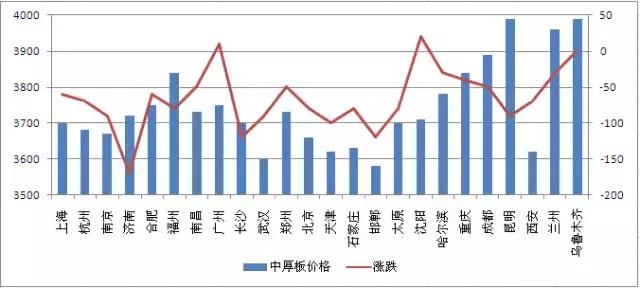

板材方面:

中厚板价格周变动(1)

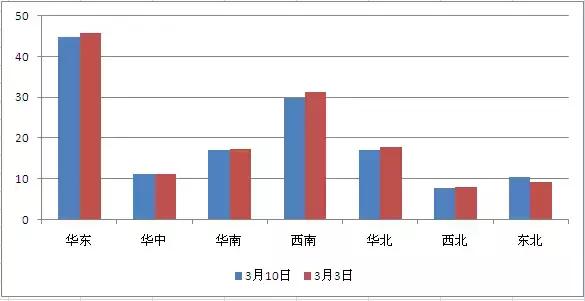

中厚板库存周变动(2)

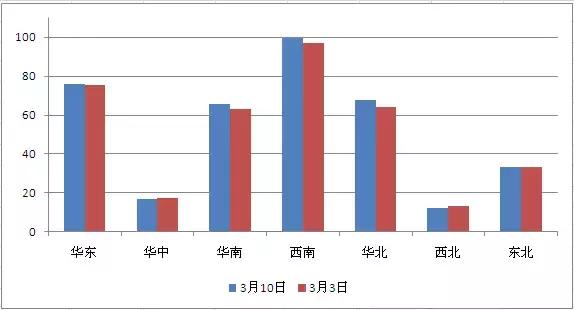

上周国内中板市场价格涨跌互现,沈阳小幅上涨20元/吨,广州小幅上涨10元/吨,济南跌幅最大,下跌170元/吨。库存方面:本周全国中板库存总量为122.05万吨,较上期减少2.05万吨。从区域来看,华东、华南、西南、华北和西北市场分别减少0.95万吨、0.20万吨、1.20万吨、0.65万吨和0.30万吨,华中和东北市场分别增加0.10万吨和1.18万吨。

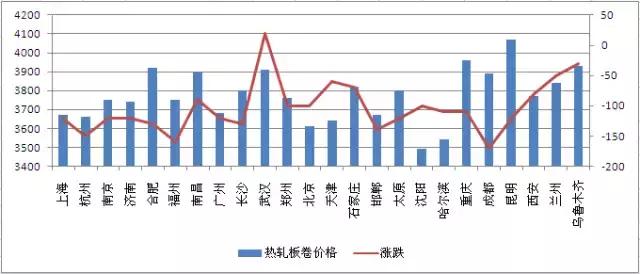

热轧板卷价格周变动(1)

热轧板卷库存周变动(2)

上周国内热轧板卷价格弱势下跌。除武汉市场小幅上涨20元/吨之外,其他市场均下跌。市场商家心态各有分化,总体相对悲观。库存表现来看,本周热轧库存305.7万吨,较上周增加4.85万吨。在其他品种库存呈现下降趋势的时候,热轧库存继续上升,库存高居不下。资金方面压力逐渐显现,商家出货变现意图明显。

2、成本方面:

(1)原材料:钢坯、铁矿石大跌,焦炭企稳探涨

最新调价:现普方坯降20至3120含税出厂

钢坯市场:从目前钢坯的价格来看,经过多轮调整,价格已经跌至2月中旬的价格。截止3月10日,唐山钢坯报价3140元/吨,周累计跌60元/吨。尽管周二当天累计拉涨50元/吨,但仍不敌需求疲软,成交低迷。不过截止3月10日,唐山地区的钢坯库存量为85.40万吨,连续4周下降,不过目前各地继续加大对中频炉的淘汰力度,钢坯资源供应也将受到一定影响。预计下周唐山钢坯价格或将小幅整理。

进口矿:上周进口矿大幅下跌,一举跌破90美元/吨关口。截止3月10日,普氏62%铁矿石指数报87.4美元/吨,较上上周末下跌4.05美元/吨。本周我国国内铁矿石港口库存量降至12995万吨,较上周的1.3亿吨小幅回落。但是近期BDI指数持续攀升,意味着海外矿山铁矿石发货量仍在持续加大。两会限产及清理地条钢政策力度不断加大的情况下,铁矿石市场供大于求的格局明显。预计下周进口矿价格仍将小幅下跌。

焦炭市场: 3月7日,国家发改委经济运行调节局相关负责人表示,2017年已没有必要再大范围实施煤矿减量化生产措施。这表明,在去年煤炭行业去产能过程中临时实施的276个工作日限产措施,在2017年将会有所松动。近期山西、河北地区焦企限产幅度加大,少数厂家甚至有达到70%左右,目前多地钢厂已开始按受焦企提涨要求。预计下周国内焦炭价格将小幅上涨。

(2)钢厂方面:高盈利刺激下,大面积复产

按照最新原料成本测算,当前钢厂主流铁水成本在2250-2350不等,普碳钢坯过磅现金成本2750-2850,螺纹现金生产成本3150。目前各钢厂根据区域出厂价格不同,螺纹毛利在500-600不等。在高利润的刺激下,钢厂的开工复产率上升。

而从海关总署统计的进出口数据来看,2月我国出口钢材575万吨,比1月大幅减少167万吨,单月出口量创近三年的新低,同比下降29.1%;1-2月我国累计出口钢材1317万吨,同比下降25.7%。出口价格与国内价格大幅倒挂,钢厂出口积极性减弱,后期钢材消费主要靠国内市场及对基础设施建设投资的拉动来消耗,相应的国内的供给压力会增大。

并且10日宝钢出台了4月份价格政策、11日沙钢出台了中旬建材价格政策,基本以平盘为主,没有市场预期当中的调涨,对后期价格走势影响意义不大。

3、期货市场:期货市场深度贴水,后期如何演绎影响重大

从期货与现货的价差来看,截止3月10日螺纹主力1705收于3402元/吨,而螺纹钢现货均价报至3806元/吨,两者的价差也不在合理的范围之内。而在期货深度贴水的情况下,后续演变到收敛的情景只有两个,一个是现货相对更强,引导期货向其收敛的过程,另一个是现货被期货“拉下水”的行情。这种期货向现货收敛的趋势能否持续,还要看后续的市场信心。不过近期大宗商品普遍下跌,与美联储加息预期增强有一定的关系,加息靴子落地后,利空影响也逐渐消化。

4、消息方面,宏观经济趋于稳定,去产能、打击地条钢仍是行业头条

(1) 中国2月CPI同比意外跌至0.8%,创2015年1月来最低增速,远不及预期1.7%和前值2.5%。同时2月PPI再度走高,同比7.8%,创2008年9月以来最高,预期7.7%,前值6.9%。

(2) 2月末,广义货币(M2)余额158.29万亿元,同比增长11.1%,增速分别比上月末和去年同期低0.2个和2.2个百分点;狭义货币(M1)余额47.65万亿元,同比增长21.4%,增速分别比上月末和去年同期高6.9个和4个百分点。当月人民币贷款增加1.17万亿元,同比多增4391亿元。

(3) 2017年政府工作报告发布: 2017年要再减压钢铁产能5000万吨左右,退出煤炭产能1.5亿吨以上。同时,要淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险,提高煤电行业效率,为清洁能源发展腾空间。

(4)据中钢协统计,2017年2月中旬,重点钢铁企业粗钢日均产量166.93万吨,较上一旬减少4.7万吨,降幅2.74%;据此估算,本旬全国粗钢日均产量为221.74万吨,较上一旬减少3.7万吨,降幅1.64%。截止2月中旬末,重点钢铁企业钢材库存量1416.14万吨,比上一旬减少55.27万吨,降幅3.76%。

本周行情预测

3月至今钢价持续回调的主要原因:一是前期钢价大幅上涨,市场加快备货,已经在一定程度上透支了后期的需求;二是买涨不买跌心态的影响下,钢价的回落加剧了终端的观望氛围,市场整体成交趋向低迷;三是市场预期落空,但是从钢材库存的回落来看,需求还是存在的,只是没有市场预计的需求量大罢了。不过价格经过调整之后,下游用户也在慢慢接受,商家也认为价格也到了相对合理的范围。对于下周,如若期货市场不能向现货收敛,则会加重商家出货套现的心里,价格将会震荡走低。但也不排除期螺中间小幅反弹的可能。因此下周钢价整体维持震荡,大涨的可能较小。

关注五阿哥微信号,阅读更多

版权说明:

五矿阿里钢铁平台,(下称“平台”或“本网”,网址www.wuage.com)由五矿电子商务有限公司享有所有权及经营权,商情资讯频道系平台经营的,为平台用户提供行业资讯等相关信息的频道,在本网合法运行。未经授权,任何媒体或个人不得全部和部分转载。如发现资讯频道内容侵犯了您的权益,请与我们联系,联系方式: service@wuage.com 。

最受关注文章

五阿哥见闻

-

走进行业展会

2016/10/20 15:26 -

第十七届中国紧固件弹簧及设备展览会

2017/03/23 12:42 -

五阿哥物流晒单活动中奖名单出炉啦!

2017/03/07 17:15 -

5涨2跌,居高不下的价格背后,钢市究竟在迎春还是入冬?

2017/02/24 15:35