最新!4月钢价走势预测

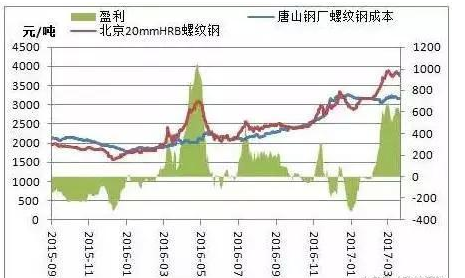

3月份国内钢材市场走势分化,建材市场价格高位震荡,板材市场价格弱势下行。当月,全国20mm三级螺纹钢均价一度高于4.75mm热卷及20mm中厚板均价。据笔者测算,当前唐山钢厂螺纹钢吨钢盈利高达500-600元/吨左右,而热卷吨钢盈利200...

”▼2017年3月23日

3月份国内钢材市场走势分化,建材市场价格高位震荡,板材市场价格弱势下行。当月,全国20mm三级螺纹钢均价一度高于4.75mm热卷及20mm中厚板均价。据笔者测算,当前唐山钢厂螺纹钢吨钢盈利高达500-600元/吨左右,而热卷吨钢盈利200元/吨左右。

图一:唐山钢厂螺纹钢盈利走势

◮春节后炼钢供应缺口快速弥补,建材产能释放缓慢

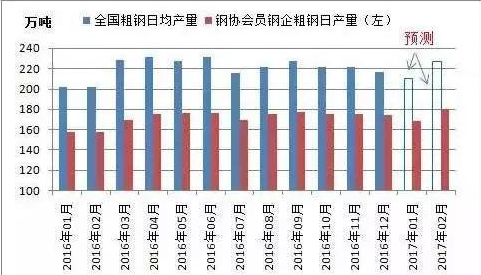

据中钢协数据显示,2017年1月、2月重点钢企粗钢日均产量分别为168.1万吨和179.77万吨。笔者估计2017年1月全国粗钢日均产量210万吨左右,2月高达227万吨左右,接近2016年3月份日产水平。预计3、4月全国粗钢日均产量在230万吨以上。

图二:全国重点及非重点钢企粗钢日均产量走势

“地条钢”清除行动以及检修季节,抑制了2016年12月、2017年1月粗钢产量。随着2017年2月长流程企业产能快速释放,炼钢供应缺口得到弥补,环保限产实际作用有限。不过,2月份建材市场确实呈现供不应求,短流程建材企业达产率低于20%,长流程建材企业达产率低于70%,产能释放均比较缓慢。同期冷、热卷产线达产率高达80%以上。

◮3、4月份建材达产率持续攀升,板材达产率整体略降,供需形势分化

3月份短流程建材企业达产率接近30%,仍处低位,但是长流程建材企业达产率已突破70%,建材市场供需呈现紧平衡。考虑到螺纹钢盈利可观,预计4月份建材产量还将进一步攀升,后期建材市场供需压力加大。3、4月份板材达产率变化不大,整体或略有下滑,后期供需或处于弱平衡态势。

图三:热卷、螺纹钢生产企业达产率走势

从宏观经济数据来看,2017年一季度钢铁消费同比大幅增长,环比平稳或略增。2017年1-2月,房地产、基建投资加快增长,分别为8.9%和27.3%;制造业生产扩张加快,汽车、家电、造船、工程机械等产量多数较快增长,前2月下游用钢需求向好。

由于2月份下游及中间商提前备货,透支3月份需求,市场实际成交低于预期,维持2月下旬水平,预计4月份下游用钢需求变化不大。考虑到2月底至今20城市出台楼市调控,央行上调政策利率导致市场流动性偏紧,以及上游工业品价格大涨而下游提价困难,预计4月份钢材市场实际成交整体平稳,终端用户仍按需采购。

◮4月份钢厂及流通市场去库存压力同步加大

前文提到,由于心理预期向好,2月份下游及中间商采购热情高涨,钢厂库存出现大幅下降。据中钢协数据,2月下旬重点钢企钢材库存量1308.72万吨,较上月同期下降7.5%,较上年同期下降5.1%。同期,流通市场钢材库存突破1600万吨,已高于2015年水平。

图四:流通市场及钢厂钢材库存量走势

3月份钢材市场进入传统旺季,也是去库存阶段,但去库存的速度一直比较慢,下游采购力度不见加大,前期囤货贸易商资金压力积累,又碰上美联储加息、中国央行上调政策利率,加大商家让利套现意愿。3月中旬流通市场钢材库存仍高达1500万吨,而上年同期不到1200万吨。

2月份钢厂库存大幅下降,3月份库存水平仍处低位,所以钢厂去库存压力不大。为此,无论是宝钢、武钢、鞍钢等主流板材企业,还是沙钢、河钢、中天钢铁等主流建材企业,出厂价高位运行,让利意愿不强。不过,4月份钢厂去库存压力将有所加大,毕竟下游采购不积极,中间商库存较高,可能会迫使其降价刺激订单。

◮原材料走势分化,矿弱煤强

近段时间以来,煤矿安全检查不断升级,无论是动力煤还是焦煤库存均处于低位,3月煤炭价格出现反弹。考虑到后期钢厂产能进一步释放,补库意愿增强,“双焦”价格表现坚挺。

截至3月中旬,45个进口矿港口库存量已突破1.3亿吨,进口矿及国产矿供应均呈现快速增长,铁矿石供大于求的态势并未改变。尽管高品矿需求好,加上铁矿石对外依存度高,对矿价有一定支撑,一旦钢材市场出现调整,矿价也将跟随而动。

总之,4月份钢材市场复杂多变,涨跌变动或仍频繁。后期建材市场或震荡中回调,下行压力相对较大;板材市场或震荡运行,涨跌互现;螺纹钢与热卷价差逐步修复。

关注五阿哥微信号,阅读更多

版权说明:

五矿阿里钢铁平台,(下称“平台”或“本网”,网址www.wuage.com)由五矿电子商务有限公司享有所有权及经营权,商情资讯频道系平台经营的,为平台用户提供行业资讯等相关信息的频道,在本网合法运行。未经授权,任何媒体或个人不得全部和部分转载。如发现资讯频道内容侵犯了您的权益,请与我们联系,联系方式: service@wuage.com 。

最受关注文章

五阿哥见闻

-

走进行业展会

2016/10/20 15:26 -

第十七届中国紧固件弹簧及设备展览会

2017/03/23 12:42 -

五阿哥物流晒单活动中奖名单出炉啦!

2017/03/07 17:15 -

5涨2跌,居高不下的价格背后,钢市究竟在迎春还是入冬?

2017/02/24 15:35