基本面向好 沪钢稳步回升

最近螺纹钢期货止跌回升,主力1710合约在创出阶段新低2775元/吨后,连续5天收阳。截至4月26日收盘,主力1710合约报收2967元/吨。

”

最近螺纹钢期货止跌回升,主力1710合约在创出阶段新低2775元/吨后,连续5天收阳。截至4月26日收盘,主力1710合约报收2967元/吨。我们认为,螺纹钢期货前期大跌的主要推手是板材类以及铁矿石价格持续走低,而经过这一轮大幅下跌,前期压力已经有所消化。当前,从宏观来看,一季度我国经济迎来开门红,多项经济指标出现超预期增长,房地产开工热情高涨、民间投资增速快速回升等均显示我国经济稳中向好。从微观反馈来看,整个4月螺纹钢终端需求较好,社会库存快速回落。因此,预计螺纹钢期货修复性上涨仍将持续。

一季度经济“开门红”

国家统计局上周公布了一季度经济运行情况数据,其中一季度国内生产总值180683亿元,按可比价格计算,同比增长6.9%,创2015年三季度以来最高增速,超出市场预期。2017年前三个月,全社会固定资产投资、民间固定资产投资、房地产开发投资均呈现稳中攀升的态势。其中,全社会固定资产投资增速为9.2%,创10个月以来新高;民间固定资产投资增速为7.70%,创15个月以来新高;房地产开发投资增速9.10%,创24个月以来新高。

一季度经济的良好开局为全年经济平稳运行打下基础,各项投资增速不断创出新高也显示目前社会投资热情高涨,为钢材尤其是建材类的终端需求增长提供保障。

下游需求旺盛

截至4月21日,上海地区终端线螺采购周均值达到36863.3万吨,明显高于上月周均值32129.0万吨和去年同期周均值24563.0万吨,属于历史较高水平。贸易商及下游工地反映今年下游无论是地产还是基建开工情况均较为良好,建材需求一直比较稳定。

产量和库存变化可以从侧面印证终端需求旺盛。产量方面,今年前三个月粗钢产量为20109.9万吨,同比增长4.6%;3月产量为7199.50万吨,日均产量达到232.24万吨,创出历史新高。库存方面,螺纹钢社会库存连续两周出现大幅回落,钢厂库存也没有出现累积。在高产的情况下,无论是上游还是中游,库存都不增反降,侧面说明下游需求旺盛。

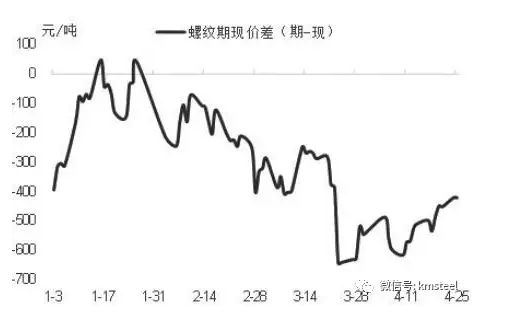

高贴水限制下行空间

从3月末开始,螺纹钢期货价格快速下行,下跌幅度远大于现货,期现价差迅速扩大。截至4月25日,螺纹钢主力合约贴水华东现货400元/吨以上,如此高的贴水比较充分地反映了市场对远月的悲观预期。在目前现货已有企稳迹象的情况下,螺纹钢期货存在修复高贴水的需求。

综上所述,整个4月螺纹钢终端需求较好,社会库存快速回落。在前期利空因素逐渐消化的情况下,螺纹钢修复性上涨行情或将持续。(和讯网)

关注五阿哥微信号,阅读更多

版权说明:

五矿阿里钢铁平台,(下称“平台”或“本网”,网址www.wuage.com)由五矿电子商务有限公司享有所有权及经营权,商情资讯频道系平台经营的,为平台用户提供行业资讯等相关信息的频道,在本网合法运行。未经授权,任何媒体或个人不得全部和部分转载。如发现资讯频道内容侵犯了您的权益,请与我们联系,联系方式: service@wuage.com 。

最受关注文章

五阿哥见闻

-

走进行业展会

2016/10/20 15:26 -

第十七届中国紧固件弹簧及设备展览会

2017/03/23 12:42 -

五阿哥物流晒单活动中奖名单出炉啦!

2017/03/07 17:15 -

5涨2跌,居高不下的价格背后,钢市究竟在迎春还是入冬?

2017/02/24 15:35